Månedsrapport januar 2026

Året har startet med mye geopolitisk uro. Trump intervenerte i Venezuela tidlig i 2026, presset på mot Grønland, innførte straffetoller (som han senere utsatte) og har truet Iran. Det har gitt volatile markeder så langt i 2026, noe vi tror man må venne seg til for resten av året.

Investeringsdirektør

Bakteppet på makroøkonomien ser dog ganske greit ut. Veksten i amerikansk økonomi er grei, og det forventes økt aktivitet i forbindelse med «skattepakken» fra Trump. Inflasjonen holder seg nær målene til sentralbankene, og det forventes 1-2 kutt fra den amerikanske og norske sentralbanken i 2026. Store planer rundt geopolitiske temaer som sikring av verdikjeder, bygging av kritisk infrastruktur osv. gir også tro på at aktiviteten i 2026 blir ok.

Norges Bank holdt styringsrenten uendret i januar, på 4 %, men signaliserer at det mest sannsynlig kommer et kutt i 2026. Den amerikanske sentralbanken holdt også sin rente uendret, og det er nå forventet 1-2 kutt i 2026.

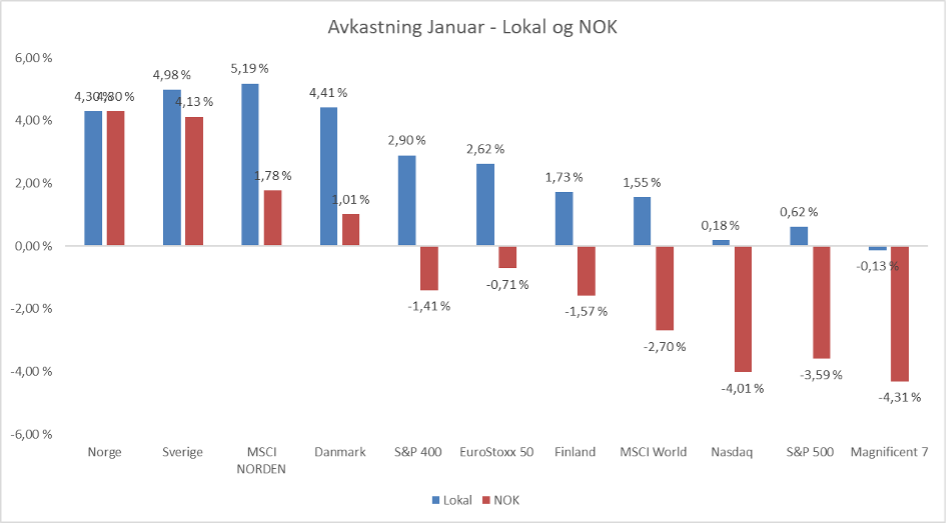

Utvalgte aksjemarkeder i januar 2026

De nordiske aksjeindeksene viser at januar har vært en positiv måned hvor Sverige er best med en avkastning på nær 5%. Samtlige av de nordiske indeksene er bedre en verdensindeksen i årets første måned.

AlphaSpar sine modellporteføljer ble preget av nedgang i forsikring og sjømat samt sterk norsk krone gjennom måneden og ligger bak de nordiske indeksene så langt. Undervekt USA, og overvekt Norden gjorde at både Fondskonto og Alpha-100 gjorde det godt mot verdensindeksen, som falt 2,7 % målt i NOK.

Alpha Handelskonto falt 2,7 % i januar, drevet av nedtur i sjømataksjer og forsikringsaksjer – samt styrking av den norske kronen. Februar er en måned preget av kvartalsrapportering, som vil være viktig for selskapene i vår portefølje. DnB slapp sine tall onsdag denne uken og overgikk analytikernes forventninger, dette reagerte markedet positivt på.

Avkastningstabell

|

Portefølje |

Dato for oppstart |

Avkastning siden oppstart |

2026 |

Siste 12 måneder |

Årlig avkastning |

Standard-avvik |

|---|---|---|---|---|---|---|

|

Alpha Aksje Total |

31.12.2012 |

379,8% |

-1,8% |

10,9% |

12,7% |

10,7% |

|

Alpha Handelskonto |

31.10.2012 |

438,4% |

-2,8% |

14,4% |

13,5% |

13,6% |

|

Alpha Fondskonto |

31.03.2011 |

168,9% |

0,3% |

2,7% |

6,9% |

8,6% |

|

Alpha Aksjefond 100 |

30.04.2024 |

14,2% |

-0,5% |

3,9% |

7,9% |

10,0% |

|

Alpha Rente |

31.12.2016 |

45,7% |

0,6% |

6,5% |

4,2% |

3,2% |

|

Alpha Rente Lav |

30.11.2022 |

19,3% |

0,4% |

5,2% |

5,7% |

0,6% |

|

Alpha Likviditet |

30.11 2022 |

15,2% |

0,4% |

4,5% |

4,6% |

0,3% |

|

Oslo Børs Hovedindeks |

31.12.2012 |

296,3% |

4,3% |

16,2% |

11,1% |

12,9% |

|

Oslo Børs Fondsindeks |

31.03.2011 |

291,0% |

4,3% |

17,6% |

9,6% |

13,9% |

Aksjefond

Vi opplever at posisjoneringen med lav andel USA og høy andel Norden fortsatt er fornuftig og opprettholder dette.

Rentemarkedet

Det er lite å si om rentemarkedet i januar. Det var veldig rolig og avkastningen var noe over årlig yield. 3 måneders NIBOR holdt seg flat gjennom måneden, rundt 4 %.

Selv om påslaget fortsatt er attraktivt i forhold til pengemarkedsrenten, er man også sårbar for negative nyheter. Det skal mindre til at påslaget øker, som gir negativ avkastning for obligasjonene. Vi holder derfor fortsatt en god andel innen high-yield – men er ikke fullinvestert.

Denne informasjonen er utarbeidet i markedsføringsøyemed. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ så vel som positiv.

Nysgjerrig på hvordan vi kan hjelpe deg? Vi tar gjerne en prat med deg.

Ring oss på telefon +47 98 900 600 eller fyll inn skjemaet.

Rådgivningskontoret

Trondhjemsvegen 6c

2821 Gjøvik

Postboks 2, 2801 Gjøvik

Forvaltningskontoret

Bygdøy allé 2

0257 Oslo

Postboks 573, 0105 Oslo