Månedsrapport mai 2026

Investeringsdirektør

Mai var preget av økt geopolitisk usikkerhet og fortsatt høyt inflasjonspress i flere økonomier. Konflikten i Midtøsten bidro til høyere energipriser og økte råvarepriser, noe som igjen har forsterket inflasjonspresset globalt. Det er fortsatt betydelig usikkerhet rundt situasjonen i Midtøsten med dels blandede signaler fra forhandlinger mellom Iran og USA.

Hvorvidt inflasjonen kommer videre opp vil avhenge av varigheten på Iran-konflikten, hvor prisoppgangen i råvarer mest sannsynlig vil smitte over på øvrige varer i tillegg.

Kunstig intelligens er fortsatt ett hett tema og vi ser at klimaet rundt datasentre i USA er preget av positivitet og at investeringsviljen her er høy. Dette bidrar til å holde aktiviteten i økonomien relativt god, tross økte prisimpulser. Rentemarkedet forventer nå at rentene settes videre opp gjennom året, noe som illustrerer at markedet ikke er så redd for en økonomisk nedtur.

For Europa sin del ser vi økt fokus på sikring av egen energi, infrastruktur og forsvar. Dette tror vi vil være en positiv input til blant annet svenske industriselskaper.

Globalt er det stor etterspørsel etter råvarer, hvor flere av selskapene i vår portefølje er veldig godt posisjonert.

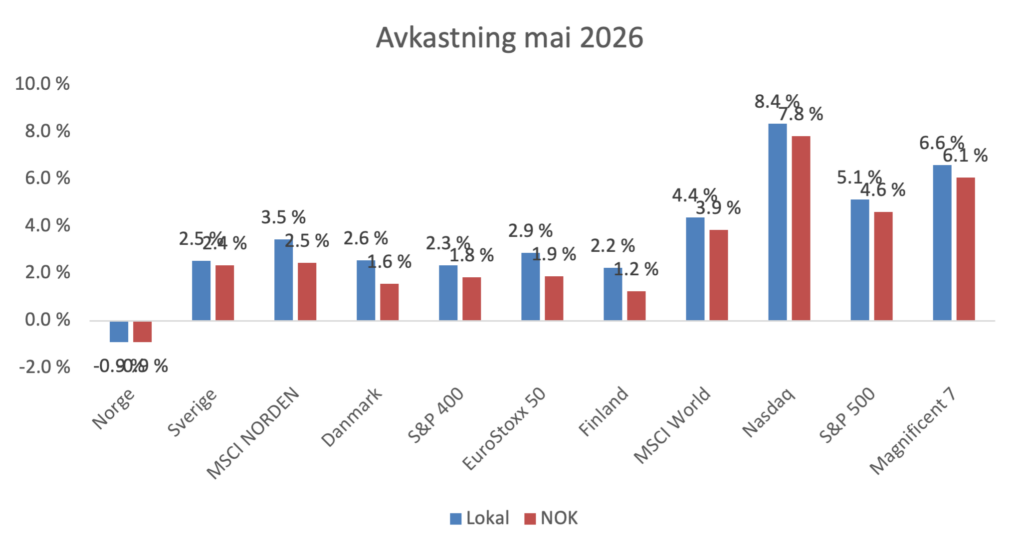

Utvalgte aksjemarkeder i mai 2026 (lokal valuta og norske kroner)

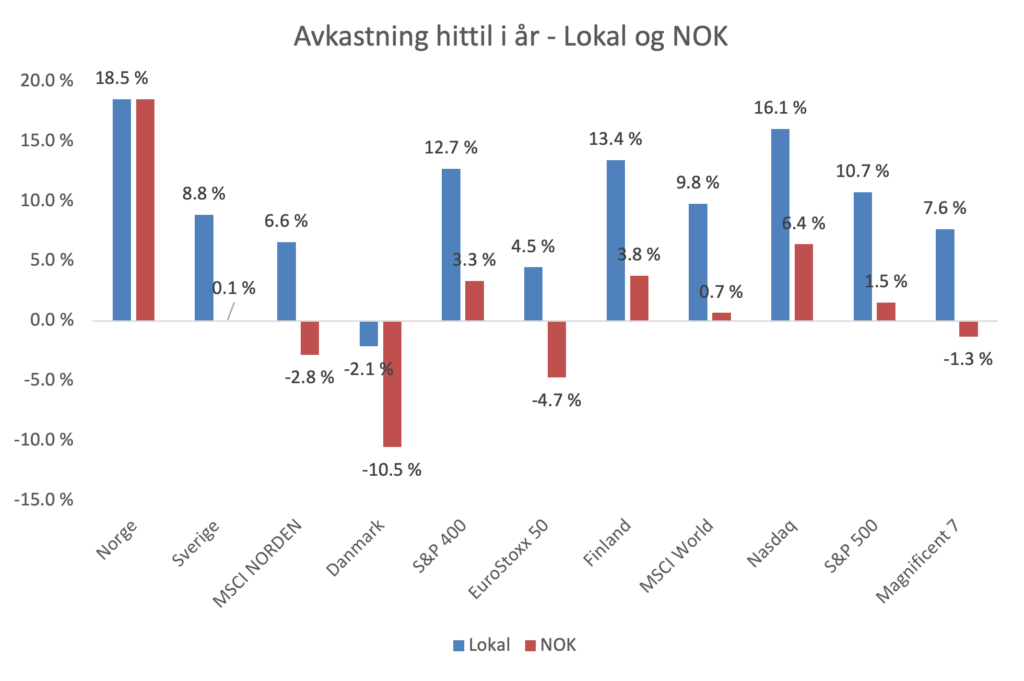

Utvalgte aksjemarkeder hittil i år (lokal valuta og norske kroner)

Alpha Handelskonto tapte mot MSCI Nordic (i NOK) i mai, noe som kan forklares ved at vår største posisjon (Norbit) falt etter resultatfremleggelse. Det var også andre selskaper i porteføljen som falt noe mens 8 selskaper ga positivt bidrag.

Fra inngangen til 2025 er modellporteføljen 16 %-poeng foran MSCI Nordic.

Våre fondsporteføljer var ned mot MSCI World (i NOK) i mai, drevet av svak utvikling i Norge, samt lavere aksjeandel. Underliggende fond leverte i tråd med sine referanseindekser, men spesielt Storebrand Global Multifaktor hadde en god måned – med en oppgang på over 5 % (mot MSCI World på 3,9 %) – på grunn av sterk utvikling i momentum-faktoren.

Alpha Aksje Total var litt svakere enn en vektet indeks (MSCI Nordic og MSCI World, i NOK) men ligger også godt foran så langt i år. Fra inngangen til 2025 er modellporteføljen opp omtrent 16 %, mens den vektede indeksen er marginalt i pluss.

Avkastningstabell

|

Portefølje |

Dato for oppstart |

Avkastning siden oppstart |

2026 |

Siste 12 måneder |

Årlig avkastning |

Standard-avvik |

|---|---|---|---|---|---|---|

|

Alpha Aksje Total |

31.12.2012 |

372,1% |

-3,4% |

5,4% |

12,3% |

10,8% |

|

Alpha Handelskonto |

31.10.2012 |

427,5% |

-4,7% |

4,0% |

13,0% |

13,7% |

|

Alpha Fondskonto |

31.03.2011 |

167,2% |

-0,3% |

8,4% |

6,7% |

8,7% |

|

Alpha Aksjefond 100 |

30.04.2024 |

19,9% |

4,5% |

14,7% |

8,7% |

10,0% |

|

Alpha Rente |

31.12.2016 |

48,0% |

2,1% |

5,3% |

4,2% |

3,2% |

|

Alpha Rente Lav |

30.11.2022 |

20,8% |

1,7% |

4,2% |

5,4% |

0,8% |

|

Alpha Likviditet |

30.11 2022 |

16,7% |

1,7% |

3,9% |

4,4% |

0,4% |

Aksjer

Kvartalsrapportene i mai var på den svakere siden, uten at det var større avvik enn det man må kunne forvente på et kvartalstall. Vår største posisjon Norbit ble straffet ved at markedet hang seg opp i at segmentet «Oceans» leverte under forventning, selv om de 2 andre segmentene leverte godt foran forventning. Vi syntes fortsatt selskapet ser spennende ut og valgte å øke eksponeringen mot slutten av måneden.

Kvartalsrapportering – Q1:

Overordnet har det vært en grei rapporteringssesong for våre selskaper. De fleste havnet omtrent innenfor det man må forvente er normalt avvik fra konsensus. Vår største posisjon i Alpha Handelskonto (Norbit) falt på resultatfremleggelsen og vi benyttet fallet til å øke vår posisjon. For alle selskapene porteføljen mener vi investerings-hypotesen er intakt.

Rentemarkedet

Norges Bank hevet styringsrenten til 4,25 % i begynnelsen av mai, primært som følge av vedvarende høy inflasjon og sterk innenlandsk kostnadsvekst. Sentralbanken signaliserer fortsatt risiko for ytterligere innstramming, særlig dersom inflasjonen holder seg høyere enn målet.

I det nordiske rentemarkedet er bildet mer differensiert, hvor Sverige allerede har kommet lengre i rentenedgangssyklusen, mens Norge fortsatt ligger bak med høyere inflasjon og strammere pengepolitikk.

Lange renter steg gjennom måneden, blant annet reflektert i at norske 10-årige statsrenter beveget seg opp mot rundt 4,4 %, støttet av høy inflasjon og økte risikopremier.

Kredittmarkedet i Norden fremstår fortsatt robust, med solide selskapsbalanser og relativt stabile kredittpåslag, til tross for økt makrousikkerhet.

Denne informasjonen er utarbeidet i markedsføringsøyemed. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ så vel som positiv.

Nysgjerrig på hvordan vi kan hjelpe deg? Vi tar gjerne en prat med deg.

Ring oss på telefon +47 98 900 600 eller fyll inn skjemaet.

Rådgivningskontoret

Trondhjemsvegen 6c

2821 Gjøvik

Postboks 2, 2801 Gjøvik

Forvaltningskontoret

Bygdøy allé 2

0257 Oslo

Postboks 573, 0105 Oslo