Mai ble en god måned for globale aksjemarkeder

Månedsrapport mai 2025

Investeringsdirektør

Mai ble en god måned for globale aksjemarkeder, hvor store amerikanske selskaper stakk seg ut på oppsiden. Nasdaq steg i underkant av 8 % målt i NOK mens f.eks. Sverige steg rundt 1 %, målt i norske kroner. Oslo Børs (målt ved OSEBX) steg 5 % i mai, og er dermed opp 9,6 % så langt i år.

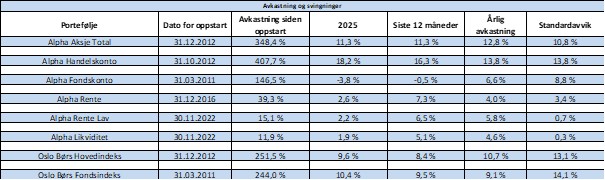

Alpha Aksje Total endte måneden opp 4,8 %, Handelskonto endte opp 6,5 % og Fondskonto endte opp 0,85 %.

Hittil i år er Alpha Aksje Total opp 11,3 %, Handelskonto opp 18,2 % og Fondskonto ned 3,8 %.

Det er gjennomført flere endringer i porteføljen i mai, vi reduserte eksponeringen i sjømat, økte i bank og har tatt inn noen nye selskaper vi syntes ser veldig spennende ut.

På fondssiden har vi økt posisjoneringen mot Sverige, gjennom en børsnotert ETF. Sverige henger bak markedet så langt i år, men har mange verdensledende selskaper innen ulike industrier. Tydelighet rundt toll tror vi kan være en positiv hendelse for den svenske børsen.

Makroøkonomi

Relativt til de siste par månedene ble mai en rolig måned, uten de store overraskelsene på makrosiden. Vi registrerer at til tross for mye usikkerhet og frykt for svak økonomisk utvikling fremover, så holder foreløpig makrodata seg ganske bra, uten noen tydelig tegn til svakhet.

Gjennom 2025 har lange amerikanske statsobligasjonsrenter svingt betydelig. Tiårsrenten falt fra cirka 4,8 % i januar til 4,0 % i april, men har siden steget opp til rundt 4,5 %, til tross for lavere forventninger til styringsrenten. Flere faktorer bidrar til denne utviklingen. USAs arbeid med å redusere handelsunderskuddet kan ha dempet etterspørselen etter amerikansk statsgjeld. Samtidig har bekymringer for USAs kredittverdighet, forsterket av S&Ps nedgradering av statsgjelden, ført til økt salgspress, spesielt fra institusjoner som kun kan holde obligasjoner med AAA-rating. De to andre store ratingbyråene nedgraderte USA tidligere, så dette er ikke et nytt fenomen. I tillegg ble det gjennomført en svak auksjon av amerikansk statsgjeld i mai, som også bidro med å presse rentene opp.

Geopolitisk uro vedvarer og skaper usikkerhet i de globale markedene. Russland-Ukraina-konflikten fortsetter å eskalere og forlenges, med uklare økonomiske konsekvenser ved en eventuell fredsavtale. Selv om konflikten skulle ende, er det sannsynlig at sanksjoner mot Russland vil bestå i flere år fremover. I Midtøsten ser vi en mulig dreining i USAs utenrikspolitikk under Trump, med redusert støtte til Israel og økt fokus på tettere bånd med land som Saudi-Arabia for å opprettholde innflytelse i regionen. Samtidig kan USAs distansering fra Israel føre til økt regional spenning, der Israel potensielt inntar en mer konfronterende holdning mot Iran, noe som kan forsterke ustabiliteten i regionen. Dynamikken og relasjoner i Midtøsten kan ha påvirkning på oljeprisen, som har holdt seg svak i Mai. Selv om svakheten i hovedsak er drevet av et svakt sentiment rundt global vekst og større enn ventede produksjonsøkninger fra OPEC. Selv om Trump kan ha hatt en finger med i spillet, gjennom sitt ønske om lave energipriser og ved sin relasjonsbygging med Saudi-Arabia, som er Opec sin «de facto» leder, så virker produksjonsøkningen å komme for å straffe andre medlemsland, først og fremst Kazakhstan og Irak, for systematisk overproduksjon i flere år.

Markedet begynner tilsynelatende å bli mer numne for Trumps retorikk, samtidig som de virker å ha mindre tro på en bred og langvarig handelskrig. Selv om Trump gikk ambisiøst ut, så ser man nå at han ikke har handlingsrom til å få til alt han ønsker seg på kort tid. Ambisjonsnivået må ned på kort sikt, USA er ikke så sterkt stilt i disse forhandlingene som man kanskje tidligere har trodd, og de har heller ikke råd til en langvarig handelskonflikt.

Aksjemarkedet

Mars har vært en berg-og-dal-bane i aksjemarkedet preget av usikkerhet og skiftende stemning. Sjømatssektoren har fått kjenne på motvinden. Til tross for sterke kvartalsresultater – hvor MOWI slo konsensus med 10 %, gjorde et strategisk oppkjøp og ser nå rekordlav dødelighet takket være vintersårvaksinen – har aksjekursene reversert mye av den oppgangen vi så i starten av året. Årsaken er at biologien har vært så sterk at det har blitt mye laks i sjøen, noe som har lagt noe press på prisene. I tillegg henger frykten for toll fra USA som en skygge over sektoren. Vi ser likevel liten logikk i at laks skal bli et tollmål: USA har nemlig ingen egen oppdrettsindustri å beskytte. Selskapene leverer rekordbra drift, og vi tror tålmodighet vil lønne seg – lavere priser kan bidra til å bygge markedsandeler på sikt.

Banksektoren derimot, har hatt medvind. Inflasjonstallene har svekket troen på snarlige rentekutt, og bankene nyter godt av høy inntjening og minimale tap.

Akkurat nå er det makrotrendene som styrer showet – selskapsspesifikke nyheter havner i bakgrunnen. Mens mulige utfordringer er mer åpenbare leter vi aktivt etter nye selskaper som er godt posisjonert til å navigere i dagens usikre makroklima.

Våre vurderinger av aksjemarkedet

Til tross for en dårlig kvartalssesong og mye nedjusteringer av estimater, har børsen gått bra. Noe som kan høres litt skummelt ut, men som kan forklares ved at det for det første kom fra et lavt nivå, hvor mye negativitet var priset inn i aksjene, uten å påvirke estimatene. For det andre så er det mange av de store selskapene, som påvirker indeksen i større grad, har levert bra. Vi tror at det fremover vil være individuelle forskjeller mellom selskaper, og at god seleksjon av aksjer vil være viktig.

Rentemarkedet

Etter en turbulent måned i april, hvor man ble påminnet om det også finnes risiko også i rentemarkedet, endte mai på den sterkere siden og hentet inn mye av den svake utviklingen i April. Etter at primærmarkedet i high-yield stoppet helt opp i noen uker er vi nå tilbake i vanlig takt på ny utstedelser. Selv om noe av spreadutgangen i high-yield kan forklares av fundamentale faktorer, de samme faktorene som trakk aksjemarkedet ned, så skyldes faktisk majoriteten av spreadutgangen at det kom innløsninger i high-yield fond, hvor majoriteten kom fra ulike strukturerte produkter som underliggende er investert i norske high-yield fond, og som har modeller som tvinger dem til å selge når volatiliteten øker, slik vi så i april.

Våre vurderinger av rentemarkedet

Vi fortsetter å opprettholde en noe forsiktig tilnærming til rentemarkedet. Til tross for noe nylig spreadutgang, så er fortsatt påslagene lave i high-yield. Det skal ikke så mye til før påslagene går ut, slik som vi så i april. Men vi ønsker fortsatt å ha en betydelig andel high-yield likevel på grunn av den høyere løpende avkastningen, som var nær 9 % i mai.

Vi i AlphaSpar ønsker alle en fin dag!

Meld deg på vår månedsrapport

Ved å abonnere på vår månedsrapport får du tilgang til månedlige rapporter, siste nytt og invitasjoner til arrangementer – rett i innboksen din.

Rådgivningskontoret

Trondhjemsvegen 6c

2821 Gjøvik

Postboks 2, 2801 Gjøvik

Forvaltningskontoret

Bygdøy allé 2

0257 Oslo

Postboks 573, 0105 Oslo