Resultatsesong gir sterk utvikling i alle porteføljer

Månedsrapport april 2025

Investeringsdirektør

Selskapene i våre porteføljer har i april og begynnelsen av mai lagt frem resultater for første kvartal. Sterke tall og gode fremtidsutsikter har gitt solid utvikling i alle porteføljer.

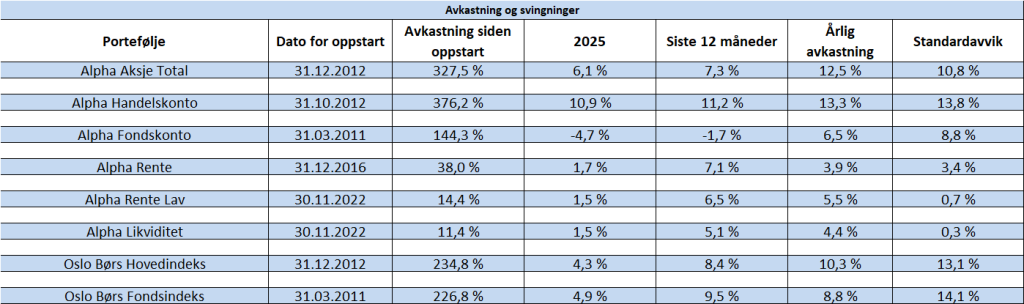

Særlig har Handelskonto og Alpha Aksje Total utmerket seg med en avkastning hittil i år (pr.30.04.25) på henholdsvis 10,9 % og 6,1% % i en periode hvor Oslo børs er opp ca. 4,3 % og verdensindeksen er ned 9,5 %

Makroøkonomi

April ble en blandet måned for globale markeder, med fortsatt usikkerhet drevet av en fortsettelse av de geopolitiske spenningene og makroøkonomiske skiftene i kjølvannet av innsettelsen av Donald Trump. Amerikansk BNP vekst kom inn på -0,3% men dette var i stor grad drevet av høy import, en effekt vi tror skyldes forventninger om kommende toll – og således en «engangs-effekt».

Geopolitiske temaer fortsatte å prege markedene i april. «Liberation day» og dagene i forkant ga en bred global nedgang i finansmarkedene. Når det så ble annonsert en 90-dagers tollpause så man mye av nedgangen reversert. I etterkant virker markedet å ha blitt betydelig roligere rundt tollproblemstillingen, og mange forsøker å «syne bløffen» til Trump.

Som vi har skrevet i tidligere månedsbrev så tror vi at toll først og fremst er en måte å reforhandle ulike handelsavtaler og andre faktorer som påvirker handel, men i første omgang så handler det om å sikre seg kritiske verdikjeder. Vi holder fast på at Kina er hovedmålet for Trump. Her gjelder det å se forbi støyen å fokusere på hva som fører til endrede rammevilkår, og ikke la seg rive med på uttalelser fra dag til dag (fugleperspektiv).

Vi tror vi har sett bunnen i sentimentet rundt tollene, og at det vil bli bedre herfra. Det er ikke tvil om at det som skjer skaper usikkerhet og uklarhet, men vi tror fortsatt at mye av dette er forhandlingsutspill og at endringene vil bli langt mer begrenset i omfang. Når vi angriper denne problemstillingen prøver vi å danne oss et bilde av insentivene til USA, samt ha en formening om hvor mye handlingsrom de har. Resultatet av disse vurderingene gjør at vi forholder oss relativt rolige og at vi per nå tror at vi har sett bunnen i sentimentet/frykten. Likevel overvåker vi situasjonen nøye og er åpne for å endre synspunkt hvis noe dukker opp som bryter med vårt syn. Så langt syntes vi at de makroøkonomiske dataene som har kommet inn har holdt seg overraskende godt.

I Norge kom inflasjonen inn lavere enn ventet, men sterke arbeidsmarkedstall og fortsatt solid vekst i boligprisene (i mars) gjør at veien fremover fortsatt er usikker for Norges Bank. Det forventes uendret rente i mai, og lite nyheter i og med at dette er et mellom-møte.

Europa viser fortsatt tegn til bedring. Tysklands investeringer i forsvar og infrastruktur begynner å gi resultater, og eurosonens økonomi vokste svakt over forventningene i første kvartal. Dette har styrket troen på at Europa kan nærme seg USA i økonomisk vekst, selv om gapet fortsatt er betydelig.

Vi fortsetter å foretrekke Europa til fordel for USA, selv om vi har blitt overasket over den sterke gjeninnhentingen i det amerikanske aksjemarkedet.

Gjennom måneden begynte det å spre seg rykter om at OPEC ønsket å øke produksjonen. Saudi Arabia, oljekartellets faktiske leder, har i lengre tid vært misfornøyd med flere av medlemslandene sin overproduksjon utover den pålagte kvoten, og har tilsynelatende nå omsider sett seg lei. Rett etter månedsskiftet ble ryktene bekreftet og oljeprisen falt. Det globale oljemarkedet er betydelig overforsynt de kommende årene, og har i utgangspunktet ikke plass til mer OPEC-olje..

Aksjemarkedet

Flere av markedene hentet seg godt inn etter nedturen i starten på april.

Usikkerheten i globale markeder krever en selektiv tilnærming. Vi fokuserer på selskaper med sterk balanse, god kontantstrøm og evne til å navigere i et uforutsigbart makroklima. Våre selskaper er i relativt liten grad direkte påvirket av verdenshandel, så fremt det ikke fører til lavere vekst i økonomien.

Europas økonomiske oppvåkning gir muligheter, hvor økte offentlige investeringer kan løfte industrisektoren. Denne aktiviteten er noe som også vil påvirke Norge, da vi vil tjene godt på økt aktivitet hos våre største handelspartnere.

Rentemarkedet

Rentemarkedet

Rentemarkedet var mer volatilt i april enn i mars og man ble minnet på at det også er risiko i renteinvesteringer, spesielt i high-yield, noe man har sett lite av de siste årene.

Våre vurderinger av rentemarkedet

Vi opprettholder en forsiktig tilnærming til rentemarkedet, med fokus på korte løpetider og lav durasjon for å minimere renterisiko. Vi har i lengre tid vært forsiktig posisjonert mot high yield og sånn sett vært forberedt på en oppgang i kredittpåslaget, samtidig som vi har ønsket å beholde en god andel på grunn av den høye løpende avkastningen. Etter en brå spread-utgang har en del blitt reversert. Et lyspunkt er at en konsekvens av spread-utgangen er at den løpende yielden nå har økt.

Løpende yield på Alpha Rente er 6,8 % per inngangen til mai.

Vi i AlphaSpar ønsker alle en fin dag!

Meld deg på vår månedsrapport

Ved å abonnere på vår månedsrapport får du tilgang til månedlige rapporter, siste nytt og invitasjoner til arrangementer – rett i innboksen din.

Rådgivningskontoret

Trondhjemsvegen 6c

2821 Gjøvik

Postboks 2, 2801 Gjøvik

Forvaltningskontoret

Bygdøy allé 2

0257 Oslo

Postboks 573, 0105 Oslo